很多财务表示不会做外贸企业的账。但是目前做外贸出口的企业越来越多,财务也要与时俱进。其实很多财务不是不会做,而是有没有人教他做,或者没有静下心来学。

一般贸易自营出口业务的会计核算是怎样的呢?

大家不必花钱去学,也不用到处搜索,按照艾米告诉您的七步曲,轻松学会做外贸企业的账。

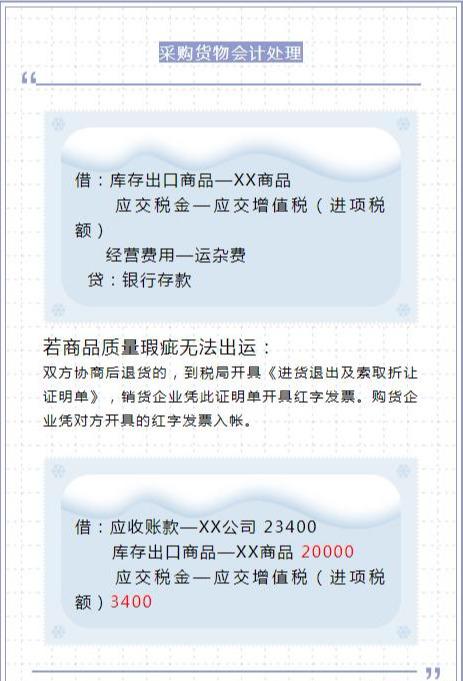

购进货物

一、购进货物

(一) 购进货物并同时取得增值税发票时

借:库存商品—出口--**商品

应交税费—应交增值税(进项税额)

贷:应付账款--**供应商

(二) 购进货物当月未取得增值税发票时,暂估入账:

借:库存商品—出口--**商品(暂估价)

贷:应付账款--**供应商

待取得增值税发票,红字冲销原估价入账的各分录后,按实际金额和税额处理。

(三) 委托加工收回的货物的核算

1. 国内采购用于生产出口商品的原材料,根据增值税专用发票和支付凭证做如下处理:

借:原材料—国内

应交税费—应交增值税—出口增值税(进项税额)

贷:银行存款

2. 签订委托加工合同(应注明加工费),将原材料无偿调拔给加工厂,根据储运或业务部门开具出库单,账务部门作如下账务处理:

借:委托加工物资--**加工单位

贷:原材料—国内

3. 根据加工单位开具的加工费的增值税专用发票支付加工费时:

借:委托加工物资--**加工单位(加工费)

应交税费—应交增值税—出口增值税(进项税额)

贷:银行存款

4. 收回加工成品入库的账务处理

财会部门应根据储运或业务部门开具的入库单,作如下账务处理:

借:库存商品—出口

贷:委托加工物资--**加工单位(原材料+加工费)

二、报关出口

(一)确认销售

1.FOB价格成交:

借:应收账款—应收外汇账款--**客商

贷:主营业务收入—自营出口(双币,FOB价)

2.若企业用了C&F或CIF价定价且按C&F或CIF价核算出口销售收入,支付的国外费用应冲减自营出口销售收入:

1)核算出口销售收入

借:应收账款—应收外汇账款--**客商

贷:主营业务收入—自营出口(双向,FOB价)

其他应付款—代垫费用(国外运费、保险费、佣金)

2)支付国外费用,如:海运费、保险费、佣金等。

借:主营业务收入—自营出口

贷:银行存款

3.若企业用了C&F或CIF价定价,但按FOB价核算出口销售收入,支付的国外费用应在往来账中反映:

1)核算出口销售收入

借:应收账款—应收外汇账款--**客商

贷:主营业务收入—自营出口(双币,FOB价)

其他应付款—代垫费用(国外运费、保险费、佣金)

2)支付国外费用,如:海运费、保险费、佣金等。

借:其他应付款—代垫费用

贷:银行存款

(二)支付国内费用,如:报关费、国内运费、码头费、商检费等。

借:销售费用--**费用

贷:银行存款

三、结转销售成本,作以下会计分录:

(一)结转销售成本,作以下会计分录:

借:主营业务成本—自营出口--**商品

贷:库存商品

应交税费—应交增值税(进项税额转出,征退税率之差)

(二)委托加工收回的商品,按以下公式计算当期不予退税的税额:

公式:当期不予退税的税额=加工费增值税专用发票注明的金额*(复出口货物征税率-复出口货物退税率)+∑{国内采购原辅料增值税专用发票上注明的金额*(原辅材料征税率—原辅材料退税率)}

四、出口收汇

借:银行存款

财务费用—汇兑损益

贷:应收账款—应收外汇账款—客户名称

五、申报出口退税

(一)按有关规定申报出口退税,作以下会计分录:

借:其他应收款—应收出口退税(增值税、消费税)

贷:应交税费—应交增值税(出口退税)

(二)委托加工收回的商品,按以下公式计算当期申报的应退税款:

公式:当期应退增值税=复出口货物加工费增值税专用发票上注明的金额*复出口货物退税率+∑(委托方为加工复出口货物国内采购原辅材料增值税专用发票上注明的金额*原辅材料适用的退税率)。

当期应退消费税=复出口货物消费税专用缴款书上注明的税额

借:其他应收款—应收出口退税(增值税、消费税)

贷:应交税费—应交增值税(出口退税)

六、收到出口退税款

借:银行存款

贷:其他应收款—应收出口退税(增值税、消费税)

七、出口销售退回

(一)对已同意全额退回的商品,财会部门应凭退货通知单,作如下账务处理。

借:应收账款—应收外汇账款—客户名称(或银行存款等科目)(红字)

贷:主营业务收入—自营出口(红字)

同时冲销原销售进价,即作:

借:库存商品

贷:主营业务成本—自营出口(以红字登记在该账户的借方)

(二)已申报退税的出口货物到其主管税务机关申请办理《出口商品退运已补税证明》,补交应退税款。补交时,作如下账务处理:

借:其他应收账款—应收出口退税(增值税)

主营业务成本—自营出口(消费税)

贷:主营业务成本—自营出口中(按征退税率之差计算)

银行存款

看完上面的会计分录,您是不是觉得外贸企业的账不难。如果您不懂FOB,CIF这些价格是什么意思、有什么区别,或想要更多相关学习资料,可以关注我!我是艾米,爱美爱分享的财税顾问。

欢迎各位点赞、评论、转发!

发表评论